Как накопить миллион без смс и регистрации?

У любого человека имеются свои цели и планы, реализация которых зависит от финансового благосостояния. Поэтому «миллион», который нужен для исполнения мечты или даже нескольких, также у каждого свой: кто-то хотел бы купить новую квартиру, кто-то присмотрел автомобиль и т.д. В статье миллион – это неопределённая крупная сумма, которую нужно накопить.

Вы замечали, что рост зарплаты не всегда приводит к росту накоплений? Это связано с тем, что вместе с финансовыми возможностями неизбежно увеличиваются и потребности, которые затрудняют увеличение сбережений. Но так кажется только на первый взгляд – при грамотном подходе вы всегда сможете откладывать определённую сумму, чтобы накопить на крупную покупку. В статье мы расскажем, как это сделать.

Шаг 1. Постановка чёткой цели

Чётко ставим цель – что это значит?

Вы, конечно же, знаете, на что хотели бы накопить. Помните, что цель должна быть достижимой и измеримой. Для того чтобы начать откладывать деньги системно, важно задать критерии цели и ответить на вопросы:

После этого вы сможете понять, какую сумму нужно будет откладывать ежемесячно для того, чтобы достичь поставленной цели. Если накопления вписываются в ваш бюджет – всё отлично, действуйте. Если же нет – скорректируйте срок на реализацию ваших планов, саму цель (подберите вариант подешевле, если это возможно) или перераспределите бюджет.

- Цель – накопить на первоначальный взнос по ипотеке 15% на квартиру за 3 000 000 руб.

- Сумма – 450 000 руб.

- Срок – 4 года.

- Ежемесячные сбережения – 9 375 руб.

Шаг 2. Ведение учёта доходов и расходов

Ведение учёта доходов и расходов – для чего?

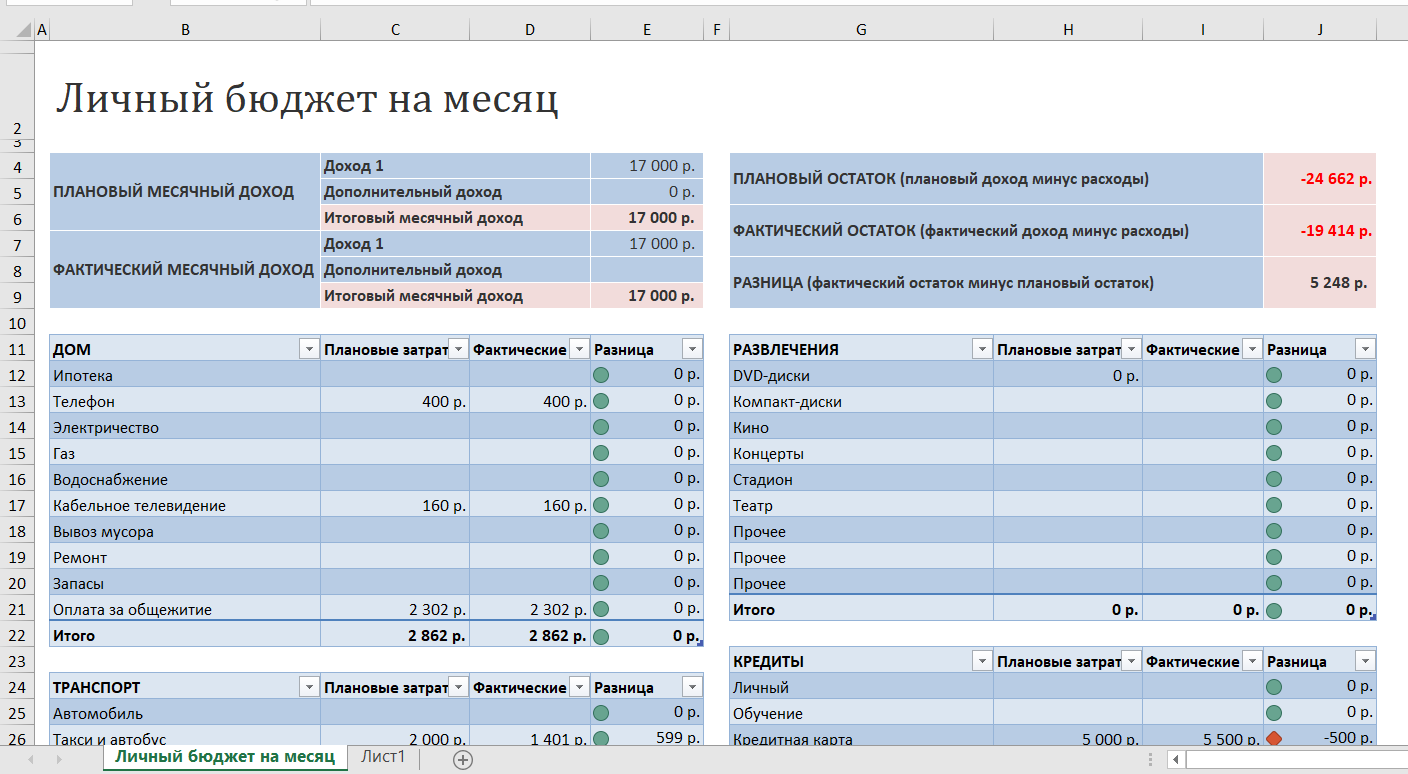

Звучит сложно, но на практике всё гораздо проще: можно создать простую таблицу в Excel или скачать симпатичное приложение, куда вы будете записывать ваши доходы и траты по категориям. Эта простая отчётность поможет сразу увидеть, на что и в каком объёме тратятся деньги, сколько денег в принципе остаётся на руках для того, чтобы начать формировать свою копилку. А ещё вы наглядно увидите, не превышают ли расходы ваши доходы, и сможете перейти к следующему шагу.

Шаг 3. Оптимизация расходов и увеличение доходов

Сокращать привычные траты всегда трудно. При этом у любого из нас есть расходы, которые можно или полностью исключить, или минимизировать.

Вы привыкли обедать в кафе возле работы в среднем за 350 руб. в день. Это около 7 000 руб. в месяц – довольно внушительная сумма, правда? Если же вы будете брать еду из дома, то можете несколько сократить свои расходы. Себестоимость обеда теперь составит порядка 100 руб. – 2 000 руб. в месяц. Ежемесячная экономия – 5 000 руб. В год это уже около 60 000 руб., а за 4 года – все 240 000 руб.

Важно! Конечно, описанный пример — это идеализированная и в некоторой степени грустная картина. Не нужно совсем лишать себя походов в любимое кафе или отказывать от походов в кино, однако корректировка некоторых категорий трат будет однозначно эффективной.

Искать варианты для увеличения доходов гораздо интереснее и перспективнее. Вы можете попросить руководство увеличить зарплату, сосредоточиться на повышении по карьерной лестнице. А может, вы давно хотели сменить профессию, и пришло время задуматься о получении дополнительного образования или прохождении курсов для реализации мечты?

Шаг 4. Определение оптимальной суммы для накоплений

Не нужно стремиться накопить большую сумму быстро и «любой ценой», главное – сформировать привычку пополнять свою копилку. Нужно начинать с малого, откладывая посильную сумму и не ограничивая себя во всём. Строгие рамки могут привести к тому, что вы быстро сорвётесь и забросите свою идею. Размер комфортных ежемесячных отчислений для каждого свой, в среднем – не более 10-20% от дохода.

Пример расчёта оптимальной суммы:

- Сумма – 450 000 руб.

- Срок – 4 года.

- Ежемесячные сбережения – 9 375 руб. – это чуть меньше 19% от дохода в 50 000 руб.

- Для сбережений открыт пополняемый вклад под 9% годовых.

- Итоговая сумма в конце срока – 459 375 руб.

Важно! Вы можете начать откладывать 5% от ежемесячного заработка и со временем увеличить процент отчислений.

Шаг 5. Советы на случай, если что-то пошло не так

Приготовьтесь к тому, что процесс накоплений будет идти не всегда в одном темпе. Замедлить его может и инфляция, от которой никуда не деться, и различные соблазны, провоцирующие на импульсные покупки, и прочие форс-мажоры. Это абсолютно нормально. При этом, как только финансовое положение стабилизируется, всегда можно пополнять свою копилку на большие суммы.

Шаг 6. Поиск и применение финансовых инструментов

В идеале деньги не должны лежать без дела, чтобы их не поглотила инфляция. Для увеличения доходов можно использовать различные банковские продукты. Рассмотрим те, которые лучше всего подходят для накоплений:

Карты с кешбэком. Сейчас люди стали тратить гораздо больше, и многие банки возвращают определённый процент от расходов по картам в виде кешбэка, тем самым привлекая клиентов. Оформив карту с кешбэком, можно экономить в среднем до 3 000 руб. в месяц. Мы делали несколько подборок карт с кэшбэком на всё, а также в категориях, в которых траты больше остальных.

— Карты, кэшбэк с которых начисляется абсолютно на всё.

— Карты с повышенным кэшбэком в супермаркетах.

— Карты с повышенным кэшбэком в кафе и ресторанах.

— Карты с повышенным кэшбэком в аптеках.

Вклады/накопительные счета. Это самый популярный и надёжный способ сбережений. Выбирайте проверенные банки, которые входят в систему страхования вкладов, и при этом не забывайте сравнивать процентные ставки на рынке.

— Актуальные ставки по накопительным счетам.

— Самые выгодные ставки по вкладам.

Важно! Часто банки предлагают срочные вклады с автоматическим продлением, после которого процентная ставка может поменяться. Обязательно проверяйте условия пролонгации, чтобы в случае необходимости переложить деньги под наиболее выгодный процент.

Инвестиции. Помимо всем знакомых вкладов, банки предлагают множество инвестиционных продуктов. Начать можно с простейших – это ПИФы или биржевые фонды, управляют которыми профессиональные брокеры. Затем можно рассмотреть самостоятельную покупку ценных бумаг, открытие индивидуального инвестиционного счёта или заключение договора накопительного страхования.

— Тинькофф Инвестиции. Сейчас у Тинькофф проходит акция, в которой можно выиграть золотой слиток, если инвестировать в золото от 1000 рублей. Оформить брокерский счёт и узнать подробности можно по этой ссылке.

— Альфа Инвестиции. Сейчас у Альфа-Инвестиции действует акция, в которой можно получить 5 акций в подарок при открытии брокерского счёта по этой ссылке и покупке 2 любых ценных бумаг на сумму от 1000 рублей.

Итого: несколько советов, чтобы накопить свой миллион

Настройтесь. Всегда помните, для чего вы копите деньги. Визуализируйте конечную цель – это особенно вдохновляет на длительных дистанциях.

Распланируйте бюджет и оптимизируйте расходы. Чтобы добиться поставленной цели, удобно прописать все текущие статьи расходов и доходов и попробовать спрогнозировать будущие.

Выберите подходящий финансовый инструмент. Из-за инфляции накопить деньги, просто складывая их «под подушку», не получится. Эффективнее всего пользоваться банковскими вкладами, накопительными счетами или инвестициями.

Задействуйте любые средства. Зачастую мы используем далеко не все возможности, которые могут увеличить наш доход. Оформляйте налоговые вычеты, которые полагаются вам по закону, открывайте накопительные банковские продукты, инвестируйте в себя и своё образование, чтобы сменить работу и повысить зарплату и т. д. Главное – действуйте.