Цифровой рубль - что это за валюта и для чего она нужна?

Осенью 2020 года Банк России сообщил о планах по запуску цифрового рубля. Как считает регулятор, такой платежный инструмент поможет повысить скорость и безопасность расчетов в стране. Новость вызвала большой интерес в финансовой сфере и за ее пределами, вместе с которым возникли и вопросы. В данной статье попытаемся разобраться в том, что представляет собой цифровой рубль и как он может изменить финансовую сферу страны.

Что такое цифровой рубль?

Цифровой рубль будет представлять собой уникальный цифровой код. Это третья форма денег. Две другие — наличные деньги и безналичные.

Отличие от безналичных в том, что каждый цифровой рубль — уникальный: можно будет проследить, как он перемещается от одного владельца к другому, кто и кому его перечисляет.

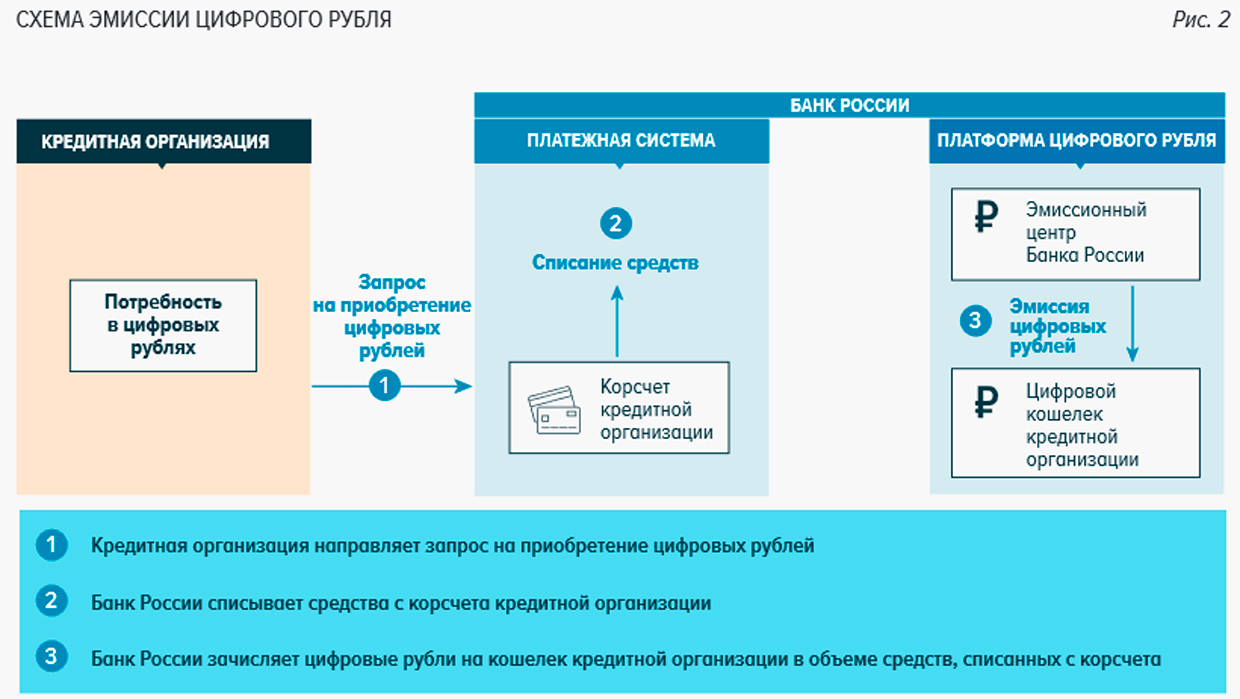

Выпускать цифровые рубли будет Центробанк, храниться они будут на специальном электронном кошельке. Доступ к кошельку будут предоставлять коммерческие банки. Через их приложения можно будет проверить, например, баланс кошелька или оплатить с него покупку.

Гарантом сохранности денег станет ЦБ. Например, если сейчас деньги лежат в коммерческом банке, у которого отзывают лицензию, вкладчик может вернуть не более 1,4 миллиона ₽. С цифровым рублём история другая: если банк, через который оформлен доступ к кошельку, перестаёт работать, все деньги можно получить в любом другом банке, поскольку предоставить владельцу счёта его деньги — это обязательство ЦБ.

Подобные альтернативные формы валюты начинают активно запускаться и в других странах. В частности, в 2020 году в Швеции была введена в оборот цифровая крона, которая получила достаточно широкое распространение. В Китае тестируется цифровой юань — работа над ним началась еще в 2014 году, а полномасштабный запуск запланирован к Олимпийским играм-2022. Свои планы по разработке цифровых валют есть у США и Евросоюза.

Как пользоваться цифровым рублём?

Как мы будем пользоваться цифровым рублём, лучше объяснить на примере: «Скажем, у вас в банке лежит 100 рублей. Вы просите банк, чтобы он открыл вам электронный кошелёк и перевёл туда 50 рублей. Банк вам деньги переводит и одновременно списывает эти деньги в адрес Центрального банка. ЦБ эти 50 рублей принимает и эмитирует 50 цифровых рублей. У вас оказывается вместо счёта в банке электронный цифровой кошелёк, в котором 50 рублей».

Перевести в цифровые рубли можно будет как безналичные деньги со счетов, так и наличные: как мы их сейчас кладём через банкомат на карточку, так впоследствии сможем зачислять банкноты на кошелёк в виде цифровых рублей.

Отличия от обычного рубля

Главное отличие цифрового рубля от привычных безналичных денег — это его идентифицируемость внутри системы. При стандартных безналичных расчетах деньги перечисляются в обезличенной форме, что создает простор для различных махинаций (в том числе, отмывания денег). Кроме того, в них возникают дополнительные посредники (банки, платежные системы и другие), которые увеличивают стоимость транзакций и замедляют их проведение.

В системе цифрового рубля каждая единица валюты будет иметь собственный идентификатор, подобный номерам наличных банкнот, по которому можно отследить ее происхождение и движение между счетами. Это должно сделать транзакции более прозрачными и контролируемыми. Эмитентом и расчетным центром цифрового рубля станет Центробанк, что поможет системе избежать лишних посредников между участниками. Планируется, что расчеты между физическими лицами будут проводиться полностью без комиссий.

Важно: ЦБ не планирует полностью заменять обычный рубль цифровым. Оба инструмента будут сосуществовать параллельно, их можно будет обменивать друг на друга.

В работе цифрового рубля будут использоваться различные технологии, обеспечивающие стабильность, безопасность и прозрачность расчетов. Центробанк рассчитывает, что новая форма денег будет ощущаться и функционировать так же, как и обычные безналичные расчеты. Впоследствии система может дополняться функционалом или дополнительными ограничениями.

Плюсы цифрового рубля

У цифрового рубля, если судить по заявлениям Банка России, есть три плюса:

- Низкий процент за переводы и большие лимиты на перечисление денег без комиссии для граждан.Если сейчас клиент банка может перевести в месяц без комиссии 100 000 рублей, с цифровым рублём лимита не будет: физлицам разрешат переводить друг другу любые суммы без платы за операции.

- Скорость переводов. Деньги будут перемещаться внутри одной системы, поэтому транзакции станут быстрее.

- Офлайновые платежи. ЦБ обещает проработать переводы цифровой валюты без подключения к интернету. То есть можно будет расплачиваться даже в тайге.

Минусы цифрового рубля

- Повышение ставок по кредитам. С появлением цифрового рубля безналичных и наличных денег станет меньше, поскольку частично их заменят цифровые. Они будут лежать, по сути, в Центробанке. У коммерческих банков станет меньше денег, которые они могут выдавать в кредит. Соответственно, им нужно будет эти деньги либо брать под процент у ЦБ, либо повышать ставки по депозитам, чтобы привлечь средства граждан. И в том, и в другом случае стоимость денег станет выше, а значит, вырастут ставки по кредитам. Хорошая новость в том, что одновременно станут больше проценты по вкладам и накопительным счетам.

- Больше вероятность блокировки счетов. Все платежи с цифровым рублём ЦБ будет проверять на соответствие закону о противодействии отмыванию доходов, полученных преступным путём. Если банку ваш платёж покажется подозрительным, его могут заблокировать. «Что произойдёт дальше, науке неизвестно, потому что в концепции ЦБ этот момент не прописан. Но можно предположить, что регулятор просто-напросто заблокирует ваш счёт. И когда его разблокирует, непонятно. На что дальше жить или вести бизнес, если счёт был единственным, — тоже непонятно».

- Отсутствие процентов на остаток на счёте. Сейчас зарплату начисляют безналично, на карточку. Она лежит на счёте. На остаток по счёту банк, если он клиентоориентированный, начисляет проценты. Также банк начисляет кэшбэк за покупки по карте. С цифровым рублём история другая: на остаток по счёту с цифровыми деньгами проценты начислять не будут. Кэшбэка тоже не будет. «У вас образуются в электронном кошельке чисто расчётные средства. И что дальше? Дальше понятно, что если вам перечислили зарплату в цифровых рублях, её надо переводить в обычные безналичные рубли, чтобы хотя бы получать проценты за остаток».

- Невозможность расплачиваться за границей. Рассчитаться цифровым рублём в другой стране нельзя. По крайней мере, пока другие государства не выпустят свои цифровые деньги и не договорятся о конвертации одной цифровой валюты в другую.

Как будет работать цифровой рубль?

Подробности о порядке работы цифрового рубля Центробанк пока не раскрывает. Но основные понятия и принципы уже определены. Скорее всего, к моменту запуска они останутся неизменными.

Для хранения цифрового рубля и расчетов с его использованием будут открываться счета-кошельки. Обслуживать их будет специализированная структура ЦБ. Доступ к ним будет предоставляться в интернет-сервисе или мобильном приложении. Коммерческие банки будут выполнять роль посредников для открытия кошельков и разрешения возникающих проблем, прямого контроля над такими счетами и транзакциями с ними у кредитных организаций не будет.

Также планируется, что расчеты с цифровым рублем смогут проводиться и офлайн. Для этого в кошельке будет резервироваться сумма, в пределах которой можно будет совершать транзакции. При подключении к интернету данные о проведенных операциях будут синхронизированы с Центробанком. Для расчетов в офлайне могут быть предусмотрены отдельные приложения, в том числе бесконтактные, или аналогичные банковским пластиковые карты, о чём мы говорили чуть выше.

Выпуск цифрового рубля будет жестко привязан к обычному. Пользователи могут в любое время обменивать обычные рубли на цифровые или обратно. Операции с ними будут доступны в любое время и в любом месте. Однако, Центробанк рассматривает цифровой рубль как инструмент для расчетов, а не сбережений — это может привести к ограничениям на хранение или лимитам средств на кошельках.

Итого:

Говорить однозначно о последствиях введения цифрового рубля пока рано. ЦБ еще не раскрывает всех планов на новый платежный инструмент и подробностей о его реализации. Но если система будет запущена успешно, то она может серьезно изменить финансовую сферу, ослабив роль банков и сделав контроль расчетов более строгим. Но окончательно об этом судить можно будет только после запуска.

В перспективе цифровой рубль может стать основным инструментом расчета, способным существенно изменить финансовую сферу. При правильном развитии он может стать удобной формой расчетов, которой заинтересуются и граждане, и бизнес, и финансовые организации. Регулятор надеется, что запуск цифрового рубля станет еще одним толчком для развития финансовых технологий в стране и поможет обеспечить дополнительную устойчивость экономики.